雙北市防災都更危老合建

建設、建築師、營造、土木技師、估價師、會計師、結構技師、整合、協助開說明會。

0930-995-388

目前分類:轉傳分享 (16)

- Sep 16 Wed 2020 17:27

新北「塭仔圳旗艦計畫」啟動 明年底動工0930995388中和灰瑤產業園區蘆洲南北側農業區開發擴大徵才70%~~80% 土地開發人才 整合合建 整合都更

- Jun 03 Wed 2020 15:21

雙北土地王 雙北土地王 雙北土地王 0930995388 林智揚 蘆洲南北側 重畫區簡介 農地土地買賣

- Jun 03 Wed 2020 15:19

雙北土地王 雙北土地王 雙北土地王 0930995388 林智揚 社子島 農地土地買賣

- Jun 03 Wed 2020 15:11

雙北土地王 雙北土地王 雙北土地王 0930995388 林智揚 關渡平原 農地土地買賣

- Jun 03 Wed 2020 14:49

雙北土地王 雙北土地王 雙北土地王 0930995388 林智揚 新北市土地-買賣-0930995388-塭仔圳-蘆洲南北側-新店十四張

- May 14 Thu 2020 12:43

公告中興電簽訂台北市中正區城中段583地號等五筆土地合建分屋契約0930995388歡迎地主、屋主委託整合 買賣合建

- Sep 29 Sun 2019 15:00

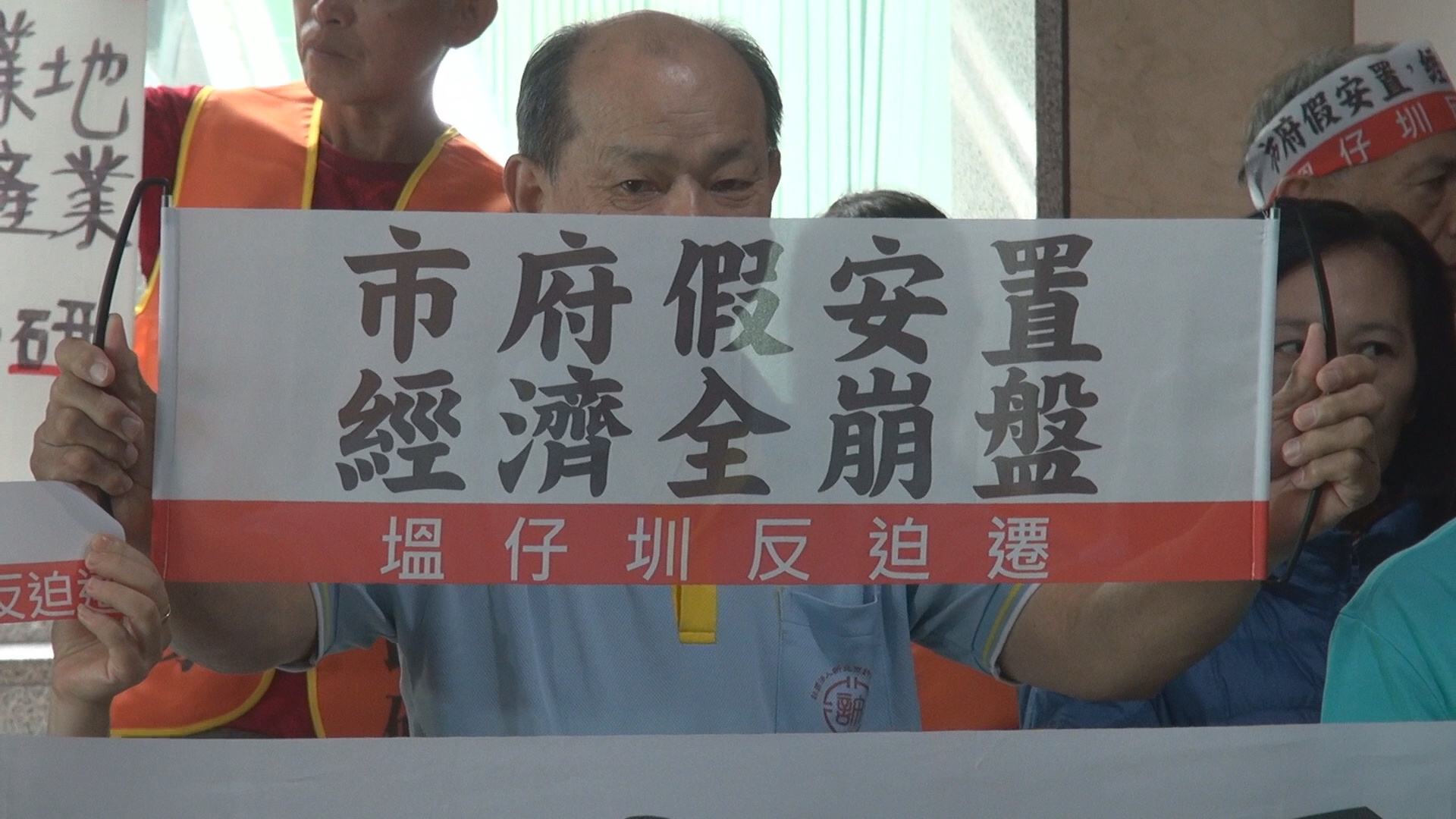

塭仔圳重劃案再公展說明會在地產業批市府「假安置」0930995388買家高價收購住宅區商業區持分全//市地重畫原地原配 /配回地主平均55%//擴大徵才最高90% 土地開發人才都更危老推動師房仲經紀人營業員 整合合建 整合危老

塭仔圳重劃案再公展說明會 在地產業批市府「假安置」

文/公庫記者楊鵑如

新北市新莊泰山地區的「塭仔圳市地重劃案」,近年歷經當地居民、產業反迫遷陳情後、

新北市政府修改都市計畫內容,排除數個原有聚落,在今年6月通過內政部都市計畫委員會,

- Aug 31 Sat 2019 11:45

新莊屋主認賠千萬出場!房仲揭2點回不去5字頭0930995388//桃園小檜溪土地買賣桃園航空城土地農地買賣交通部A1第三跑道市府第一期農地持分或全//擴大徵才最高90% 土地開發人才都更危老推動師房仲經紀人 營業員 整合合建 整合危老

新莊屋主認賠千萬出場!房仲揭2點回不去5字頭

2019/08/29 11:33 EBC東森財經新聞 東森財經新聞

|

|

近來房市景氣走勢趨向緩跌,而當初推案火熱的新北新莊副都心、頭前重劃區,也慘淪為「賠售重災區」。

- Aug 23 Fri 2019 11:23

航空城促進會連署抗爭暫停0930995388桃園小檜溪三民段桃園航空城農地土地買賣交通部A1第三跑道市府第一期農地持分或全

航空城促進會 連署抗爭暫停

中國時報記者呂筱蟬/桃園報導 桃園航空城地方促進會自7月16日起,在舊大園國中拉布條,

抗議航空城地價不公,收到逾4500份居民連署書,此舉也讓市長鄭文燦公開宣布3項原則,

允諾保障民眾權益及配地公平合理性。促進會表示,抗爭已達目標,即日起暫停連署活動。

- Aug 17 Sat 2019 13:14

桃園近年綠覆率最高的小檜溪重劃區 首案鳴槍起跑//桃園小檜溪三民段土地買賣0930995388 桃園航空城土地農地交通部A1第三跑道市府第一期農地持分或全//擴大徵才最高90% 土地開發人才都更危老推動師房仲經紀人 營業員 整合合建 整合危老

桃園近年綠覆率最高的小檜溪重劃區 首案鳴槍起跑

- Feb 11 Mon 2019 09:50

筆記起來!買受人代付土增稅應計入出售價格 0930995388買家收購低價桃園新北市工業地廠房/雙北市土地 十幾家上市櫃建設配合談合建買賣.有建築師. 估價師團隊協助整合土地.都更危老整合分屋合建.自力合建

財政部南區國稅局表示,個人出售房地如有將自己應負擔的土地增值稅,以契約約定改由買受人支付,別忘了在申報房地交易所得時應將該金額計入出售價格,以免涉有短漏報所得情事而遭處罰。

南區國稅局說明,依土地稅法第5條規定,土地為有償移轉,也就是買賣、交換、政府照價收買或徵收等,該土地增值稅的納稅義務人為原所有權人,所以如果買賣契約約定是由買受人負擔原所有權人應繳納的土地增值稅,則屬買賣對價之一部分,因實質上與買方支付該價金後再交由賣方去支付相關稅費的效果相同,當應計入原所有權人出售價格,相對也就是買受人的取得成本。

該局提醒,個人申報房地交易所得如未包含買受人代付其土地增稅的收入,除補稅外還會被裁處罰鍰,不過在未經檢舉及未經稽徵機關進行調查前,趕快去自動補報補繳所漏稅額並加計利息,就可適用稅捐稽徵法第48條之1規定免罰。

以上轉自

- Jan 02 Wed 2019 09:33

稅務常識 出資為他人購置不動產應課徵贈與稅 0930995388買家收購低價桃園新北市工業地廠房/雙北市土地 十幾家上市櫃建設配合談合建買賣.有建築師. 估價師團隊協助整合土地.都更危老整合分屋合建.自力合建

財政部中區國稅局表示,以自己之資金,無償為他人購置不動產者,依遺產及贈與稅法第5條第3款規定應以贈與論,並依不動產之公告現值或評定標準價格計算財產價值,課徵贈與稅。

該局查獲甫成年之甲君於2014年間購買台中市精華地段之土地地2筆,契約總價款2,600萬元,與其資力顯不相當,經該局追查甲君支付購買土地價款之資金來源,發現係由甲君之父親乙君匯款至出賣人丙君之銀行帳戶;嗣經該局通知乙君說明後,乙君坦承確係由其為兒子甲君出資購置土地,且無法提示甲君有另行償還之紀錄;經輔導後,乙君於收到輔導函10日內按公告土地現值1,750萬元辦理贈與稅申報,經核定應納贈與稅額153萬元〔(17,500,000-2,200,000)×10%〕。

該局特別提醒,以自己之資金,無償為他人購置不動產者,即屬遺產及贈與稅法所規定之視同贈與,應於贈與行為發生後30日內向戶籍所在地稽徵機關申報贈與稅;如有未依規定申報者,在收到國稅局通知補報後,一定要於規定期限內補辦申報,以免受罰。

以上轉自

- Dec 03 Mon 2018 09:53

收購桃園航空城交通部A1第三跑道市府第一期農地持分或全0930995388林先生提醒注意 地政網路電子謄本防偽查驗報你知 0930995388買家收購低價桃園新北市工業地廠房/雙北市土地 十幾家上市櫃建設配合談合建買賣.有建築師. 估價師團隊協助整合土地.都更危老整合分屋合建.自力合建

- Oct 16 Tue 2018 10:36

買預售屋防詐騙 地政局破解常見招數

近期不動產交易糾紛頻傳,為避免民眾不慎落入預售屋詐騙圈套,地政局提醒,包括「員工戶優惠價」、「紅單轉讓」、「匯款對象非公司帳戶」、「建商一屋多賣」都是常見詐騙招數,消費者應留意以下重點。

一、「員工戶以優惠價格銷售」:代銷業者沒有購買員工戶的權利,務必向建設公司確認;二、「為銷售保留戶低價屋,不在接待中心簽約」:避免誤買紅單轉讓,務必在銷售中心簽約,確認契約對象為建設公司,且內容有蓋公司大小章與騎縫章;三、「購屋款匯入對象非公司帳戶或沒有收據」:勿將任何款項匯入私人帳戶,應開立票據禁止背書轉讓,主動確認每期款項收受情形;四、「建商一屋多賣,交屋前惡意倒閉」:多打聽建商信用與公司形象,確認建案是否有履約保證。

- Oct 03 Wed 2018 14:19

危老高度建蔽率放寬之法令修正案